같은 입주권인데 취득세가 3000만원 차이?

[리얼캐스트= 김영환 기자] 지난해 서울 개포주공1단지 입주권을 구입한 A씨는 취득세를 예상보다 3000만원 가량 더 부담해야 했습니다. A씨가 산 입주권이 주택이 아닌 토지로 분류돼 취득세율이 높아졌기 때문입니다.

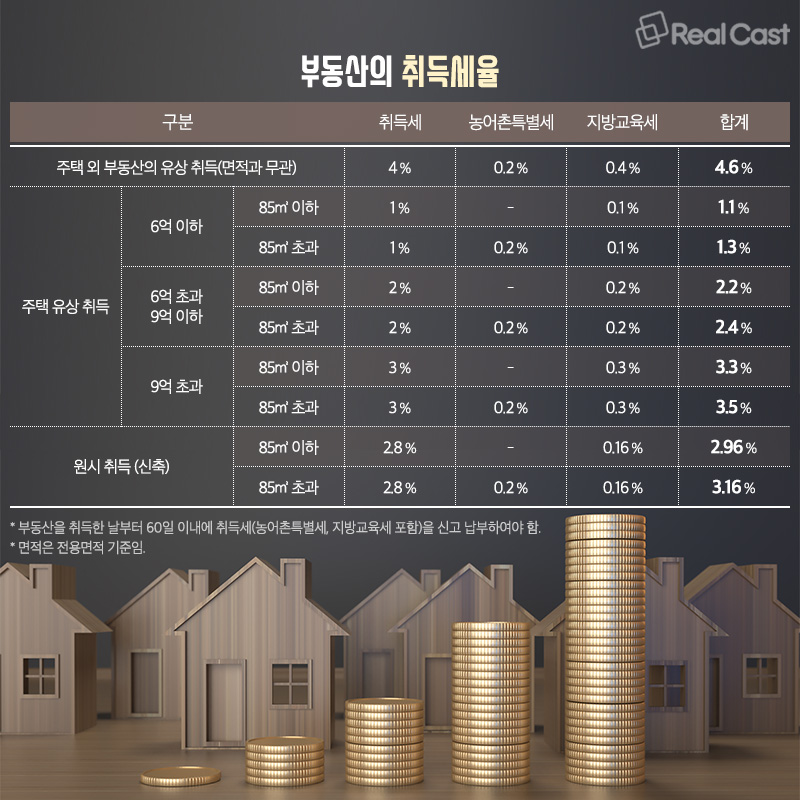

때로는 주택으로 때로는 토지로 간주돼 취득세율을 달리하는 입주권. 통상 조합원 입주권은 취득세율이 4.6%입니다. 재개발·재건축 사업의 경우 기존 주택을 허물고 새 아파트가 건립되기 전, 일시적으로 건물이 없는 상태, 즉 토지만 존재하는 경우가 발생해서입니다. 그 시기가 관리처분인가 이후 기존 주택이 입주권으로 전환되는 시기로 기존 주택이 멸실된 상태에서 토지만 취득하는 것으로 보아 토지 취득세율이 적용되는 것이죠.

하지만 관리처분인가 이후, 이주와 철거가 이뤄지기까지는 다소 시간이 소요되기 마련인데요. 철거가 시작돼 주택의 기능이 상실되기 전까지는 주택에 대한 취득세를 납부하지만 이후에는 토지에 대한 취득세율 4.6%가 적용되는 것입니다.

일례로 앞서 예를 든 A씨가 매매가가 20억원인 개포주공1단지 입주권을 주택 철거 전 매수했다면 주택분 취득세율 3.3%(전용 85㎡ 미만)를 적용해 6600만원을 납부하면 됩니다. 하지만 철거 완료 신고가 됐다면 면적에 관계 없이 토지 취득세율인 4.6%를 적용해 9200만원의 취득세를 납부해야 하죠. 세율로는 1.3%, 금액으로 2600만원 가량 차이가 발생하는 것입니다.

부분 철거가 진행 중으로 주택과 토지가 혼재한 재개발·재건축 구역에서 취득세만 수천만원 차이가 발생하는 이유입니다.

입주권은 취득세가 두 번?

입주권을 매수할 때 취득세를 납부했더라도 새 아파트가 지어지면 다시 한 번 취득세를 내야 합니다. 조합원 입주권을 매수했을 당시에는 그 시점의 주택 또는 토지를 매수한 것으로 향후 지어지는 새 아파트에 대한 취득세는 납부하지 않은 것으로 보기 때문입니다.

이 경우 기존 주택이 멸실이 된 후 신축한 것이기에 원시취득에 따른 취득세율이 적용됩니다. 새로 받은 면적에 따라 전용 85㎡ 이하의 주택은 2.96%, 85㎡ 이상은 3.16%의 세율이 부과되죠.

다만 종전 토지에 대한 취득세는 이미 납부한 것으로 간주돼 과세표준은 건물분인 해당 평형의 건축비입니다. 건축물 총 공사비(도급원가)를 조합원들이 취득한 평형별로 안분하기에 평형별로 취득세 차이가 발생합니다.

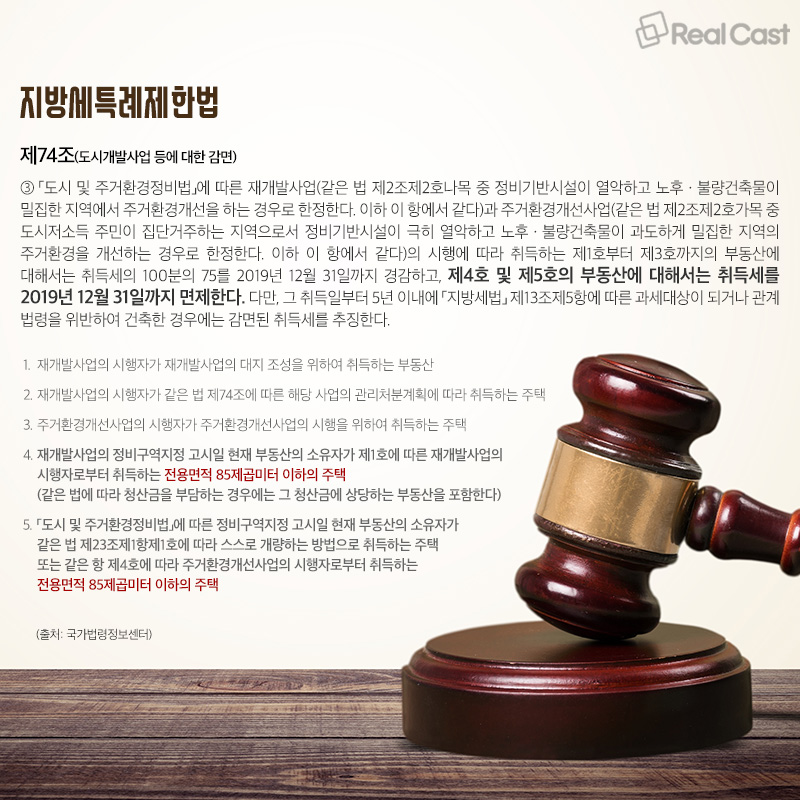

마찬가지로 처음부터 조합원의 지위에 있는 원조합원도 새 아파트가 모두 지어져 입주해야 할 시점이 되면 새 아파트에 대한 취득세를 납부해야 합니다. 원조합원은 새로 받는 면적이 전용면적 85㎡ 이하라면 올해까지 한시적으로 취득세 면제를 받을 수 있습니다.

다만 취득세 면세 규정은 재개발 등 도시 및 주거환경정비법에 따른 정비구역지정에 한하기 때문에 재건축 원조합원의 경우 전용면적 85㎡ 이하 취득세 면제 규정이 없습니다.

권리가격보다 낮은 재개발 입주권 취득세 과세표준은?

한편 뉴타운 등 재개발 지역의 입주권을 종전토지평가액(권리가격)보다 낮은 가격에 승계취득한 경우 거래 쌍방이 공동으로 신고한 금액을 인정해 주고 있습니다. 이는 건물 준공 후 또 한 번의 취득세 납부에 있어서 과세표준에 영향을 주기에 짚어야 할 부분인데요.

새로이 취득하는 부동산의 과세표준의 경우 종전토지가액을 공제하고 취득신고를 하기 때문에 만약 수억원의 프리미엄이 붙은 원조합원이나 입주권을 나중에 매수한 재개발 승계조합원은 새 아파트가 완공된 입주 시점에 취득세를 납부하지 않을 수도 있습니다.