막 내린 저금리 시대, 집값 하락 경고등 켜지나

[리얼캐스트=이진영 기자] 기준금리가 계속 오르고 있습니다. 금리가 올라가면 대출 이자 부담이 커지면서 매물이 쏟아져 집값이 하락하게 될까요? 이제는 더 이상의 추격매수를 멈춰야 할 시점인지 리얼캐스트가 살펴봤습니다.

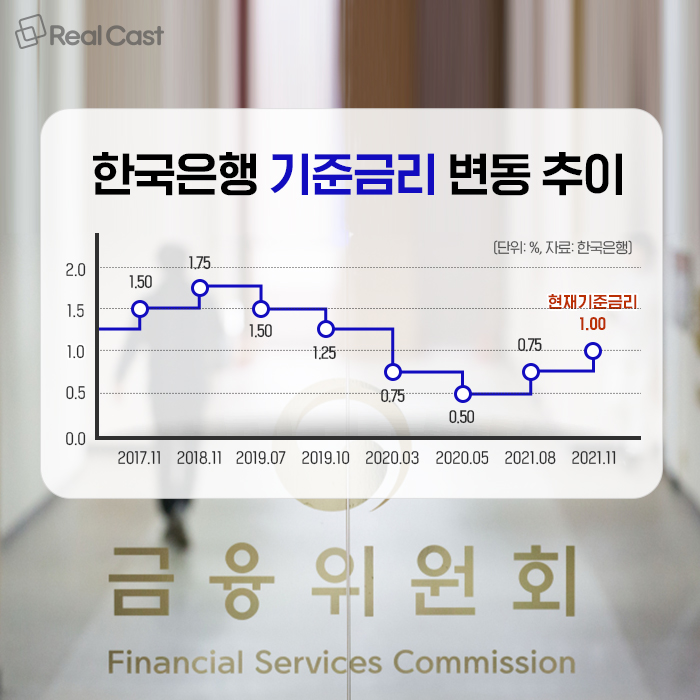

11월 25일 한국은행이 기준금리를 0.25%포인트 인상했습니다. 내년 미국 금리 인상이 예상되면서 이미 한국은행도 이달 내 기준 금리를 올릴 것으로 예상됐었는데요. 이제 기준금리는 1.00%가 됐습니다. 여기에 주택담보대출 금리도 평균 3.01%로 꾸준히 오르고 있어 이제 초저금리 시대는 끝나가고 있다고 봐야 할 것 같습니다.

과연 금리가 오르면 집값은 하락할까요? 실제 금리가 인상되었을 때 집값은 어떻게 움직였는지 알아보겠습니다.

일반적으로 금리와 부동산 가격은 반비례 관계에 있다고 봅니다. 금리가 떨어지면 부동산 가격이 오르고, 금리가 상승하면 부동산 가격이 하락하는 것이 일반적입니다. 2019년 7월 이후 총 네 차례에 걸친 1.25%포인트 금리인하 시기에는 집값이 폭발적으로 상승했었죠.

한국은행과 국토연구원의 자료에 따르면, 금리 1%가 오를 때 집값은 평균 0.7% 하락했고, 경기 호황과 오랫동안 주택가격이 상승했던 곳의 경우 3% 정도 하락했습니다. 2009년 기준금리가 2%대였다가 2011년 3.25%로 인상된 적이 있었는데, 이후 2013년 아파트값은 2011년 금리가 인상되기 전과 비교해 8.74% 하락했습니다.

금리인상 후, 강북권 보다 강남권 아파트 하락폭 커

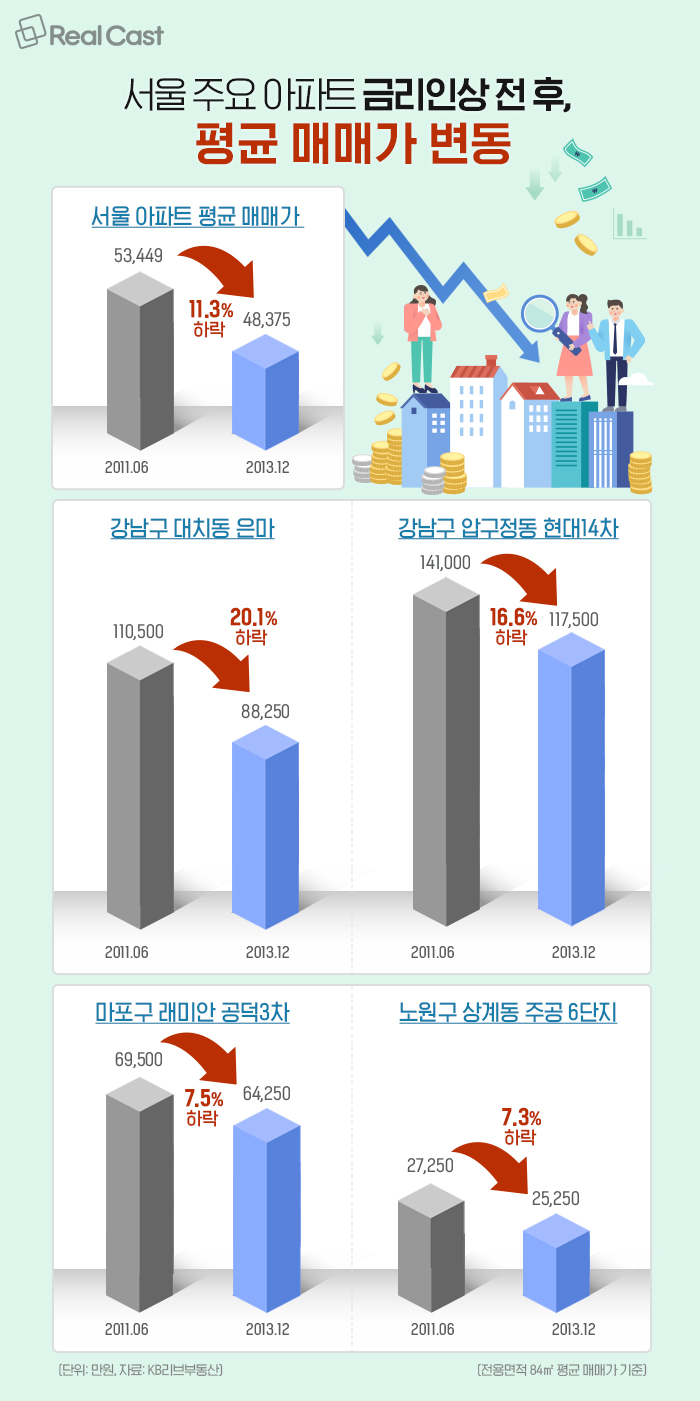

KB국민은행 시계열 자료에 따르면, 금리가 오르기 시작한 2011년 6월 서울 아파트 평균 매매가는 5억3,449만원, 2년 반 뒤인 2013년 12월은 4억8,375만원으로 11.3% 하락한 것으로 나타났습니다.

이중 강남권에 위치한 주요 단지들은 금액 규모가 커 낙폭이 더 컸는데요. 대치동 은마아파트 전용면적 84㎡의 경우, 2011년 6월 11억500만원에서 2013년 12월 8억8,250만원으로 20% 넘게 하락했습니다.

압구정동 현대14차 전용면적 84㎡ 역시 같은 기간 동안 14억1,000만원에서 11억7,500만원으로 16.6% 하락했고, 도곡동 도곡렉슬 전용면적 84㎡도 12억7,500만원에서 11억1,500만원으로 12.5% 하락한 것으로 나타나 금리가 1.25% 상승하는 동안 평균 11% 이상 하락했다고 볼 수 있습니다.

강북권에서는 마포구 래미안공덕3차 전용면적 84㎡가 금리인상 전 6억9,500만원이었던 시세가 2013년 12월 6억4,250만원으로 7.5% 하락했습니다. 노원구 상계동 주공6단지 전용면적 58㎡도 같은 기간 동안 2억7,250만원에서 2억5,250만원으로 7.3% 하락했고, 성북구 길음뉴타운(6단지) 전용 84㎡ 역시 5억4,250만원에서 5억500만원으로 6.9% 하락한 것으로 나타났습니다.

오르는 주택담보대출 금리, 대출시 내야하는 월 상환 금액은 얼마?

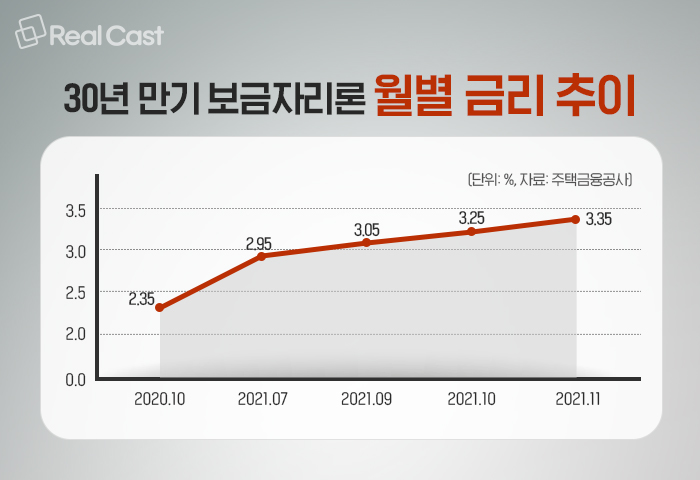

주택금융공사가 취급하는 서민용 고정금리 대출 상품인 보금자리론도 2020년 4분기 이후 금리가 계속 오르는 추세입니다. 30년 만기의 경우, 지난 해 10월 연 2.35%으로 저점을 찍고 올 7월 2.95%, 9월 3.05%, 10월 3.25%, 11월 현재 연 3.35%입니다. 그마저도 올해 보금자리론은 대출신청이 마감됐고요. 시중 다른 은행도 고정형 주택담보대출 금리는 3.97~5.38%로 역시 두 달 사이 1%포인트 가까이 급등했습니다.

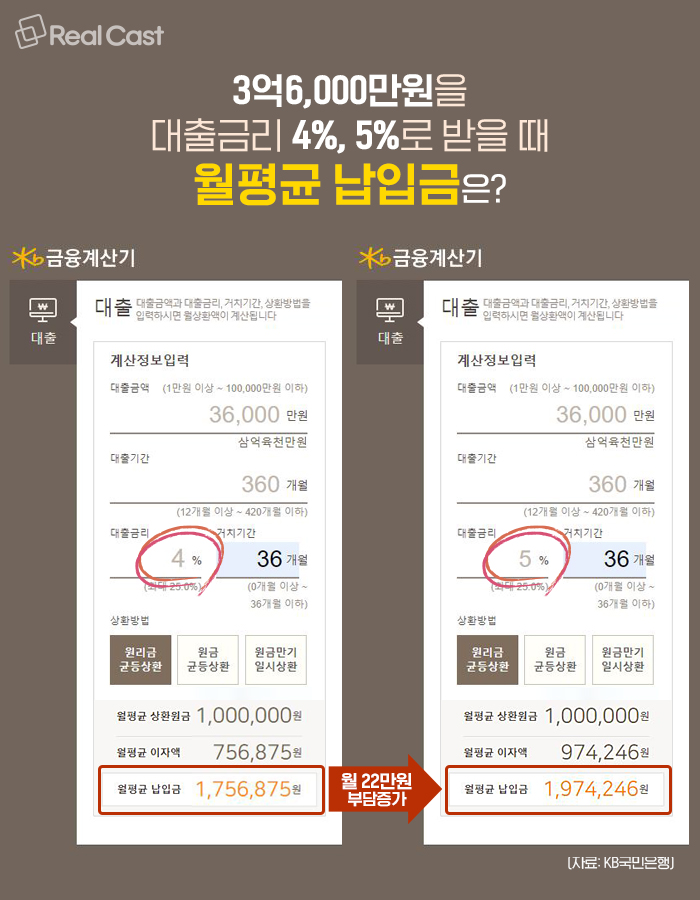

그렇다면 금리가 오르면 실제 이자 부담은 어느 정도 늘어날까요? 투기지역·투기과열지구는 LTV가 40%로 묶여 있습니다. 소득이 연 8,000만원인 직장인이 서울의 9억원짜리 아파트를 산다고 가정하면, LTV 40%를 적용해 단순계산하면 대출 가능 금액은 3억6,000만원입니다.

KB국민은행 금융계산기에서 대출에 따른 이자를 한번 계산해 봤습니다. 만약 3억6,000만원을 30년 동안 4.0%의 금리로 빌렸다고 가정할 때, 원리금 균등 상환 방식으로 상환하면 원금과 이자를 합한 월 평균 납입금은 175만6,875원입니다. 같은 상황에서 금리가 5.0%로 오른다면 이자를 포함한 월 평균 납입금은 197만4,246원으로 22만원 정도 오른 금액이 됩니다.

시중금리가 인상되면 대출을 받아 집을 산 사람의 부담은 더욱 커지겠죠. 특히 내년부터는 DSR 규제 강화로 대출 가능액은 더 줄어들 예정입니다. 게다가 은행들은 전세, 잔금 대출 심사를 강화하고 있어 이제는 대출 규제도 강화돼 앞으로 집을 사려고 마음 먹었다면 언제 사느냐 보다는 얼마를 빌릴 수 있는지, 내가 집을 살 여력이 되는지부터 관건인 상황입니다.

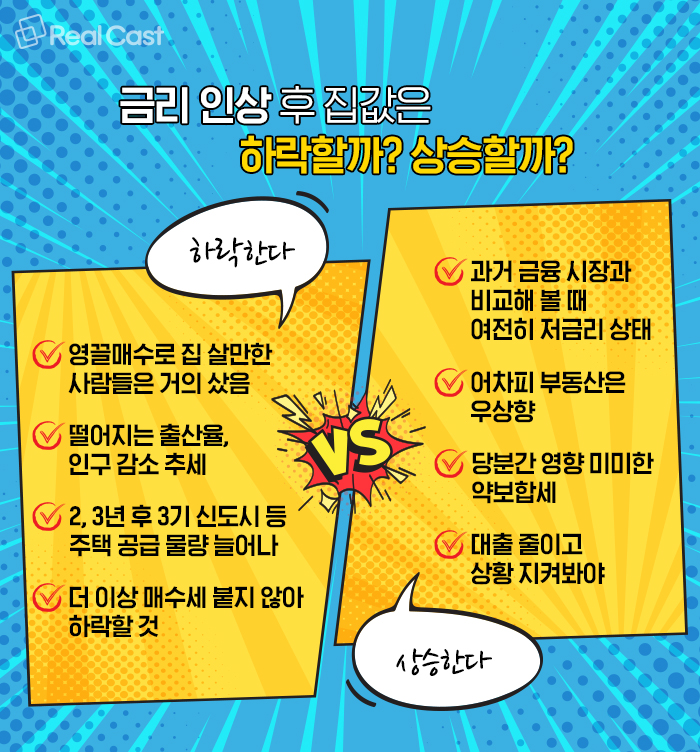

금리 인상 후 집값, 하락할까? 상승할까?

금리인상의 영향은 주택담보대출을 받은 이들에게 상환금 부담을 가중시켜 매물이 풀리면서 집값이 하락할 것이라는 전망과 하락보다는 거래가 줄어드는 정도에 그칠 것이라는 의견으로 나뉘고 있습니다. 우리나라는 대출 중 부동산이 차지하는 비율이 높아 가계부채 위험이 빠르게 다가올 수 있는데요. 과연 자금 부담을 느낀 영끌족이 버티기를 포기하고 매물을 던지게 될까요?

또 금리인상이 단기적으론 투자 심리 위축과 수요 감소를 불러올 순 있지만, 하방경직성이 강한 부동산 시장의 특성상 집값 움직임은 부동산 정책과 세금, 주택 공급량과 교통 호재 같은 요소가 더 큰 영향을 미쳐 가격이 폭락할 가능성은 많지 않다는 의견도 있습니다.

이미 주택을 보유하고 있다면 주택 수를 줄여 실거주용 똘똘한 한 채를 장기 보유하거나 침체기에도 수요가 꾸준할 상급지로 이동하는 방법, 대출 일부를 상환해 부채를 줄이는 방법을 생각해 봐야 하겠습니다.

실거주 1채는 필수인 시대. 고공행진을 이어가던 수도권 집값 상승세는 어떻게 달라질 것이라고 생각하시나요?